O Conselho Administrativo de Recursos Fiscais (CARF) proferiu recente decisão de expressiva relevância para o Direito Tributário ao reconhecer que os sorvetes e milkshakes comercializados pela rede McDonald’s devem ser classificados, para fins fiscais, como bebidas lácteas, e não como gelados comestíveis. O pronunciamento administrativo ultrapassa o debate meramente técnico-classificatório e alcança o núcleo dogmático da tributação, envolvendo legalidade estrita, tipicidade cerrada e limites à atuação interpretativa da Administração Tributária.

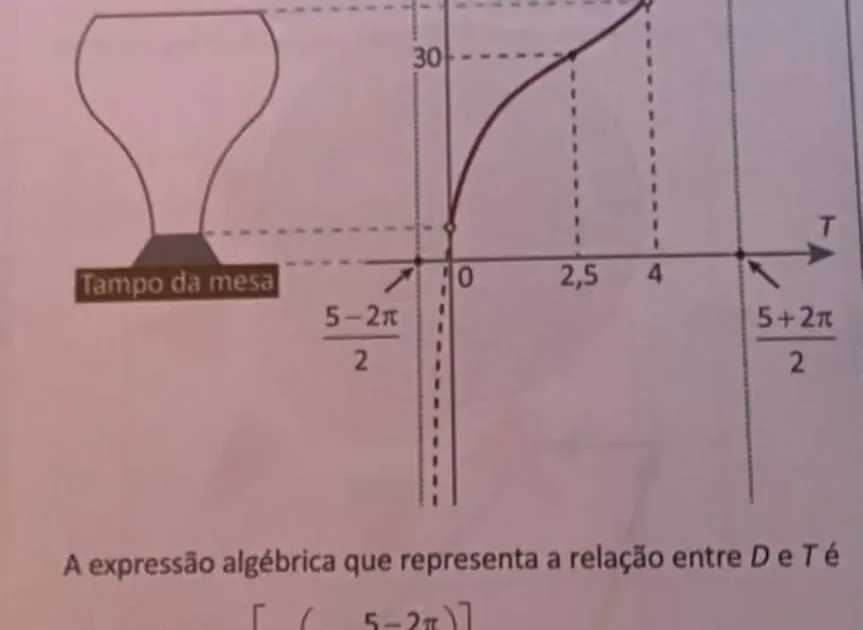

A controvérsia instaurada no processo administrativo fiscal girou em torno do correto enquadramento dos produtos na Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), bem como dos efeitos diretos dessa classificação sobre a incidência do IPI, do PIS e da COFINS. A Fazenda Nacional sustentava que os produtos deveriam ser enquadrados como gelados comestíveis, categoria historicamente associada a sorvetes industrializados, o que implicaria carga tributária mais elevada.

O contribuinte, por sua vez, defendeu que a análise jurídica da classificação fiscal não pode se limitar a aspectos periféricos, como temperatura ou consistência do produto, devendo considerar a composição predominante à base de leite, o modo de preparo, a destinação econômica, a forma de consumo imediato e a própria percepção do produto pelo mercado consumidor. Esses elementos, segundo a tese acolhida, aproximam os produtos do conceito jurídico-tributário de bebidas lácteas.

O CARF acolheu tal argumentação ao afirmar que a classificação fiscal deve observar critérios objetivos, técnicos e normativamente previstos, conforme o Regulamento do IPI e as Notas Explicativas do Sistema Harmonizado (NESH), não sendo juridicamente admissível o alargamento interpretativo para fins de incremento arrecadatório. Trata-se de reafirmação direta do princípio da legalidade tributária (art. 150, I, da Constituição Federal) e da vedação à tributação por analogia.

O colegiado enfatizou que, em matéria tributária, vigora a lógica da tipicidade cerrada, segundo a qual somente a lei pode definir, de forma precisa, a hipótese de incidência e o critério material do tributo. Ambiguidades classificatórias não autorizam interpretações extensivas em desfavor do contribuinte, sob pena de violação à segurança jurídica e à previsibilidade das relações jurídico-tributárias.

Sob o ponto de vista sistêmico, a decisão do CARF dialoga com orientação consolidada segundo a qual a atividade administrativa fiscal encontra limites intransponíveis na legalidade estrita, especialmente quando a controvérsia envolve redefinição de enquadramentos fiscais capazes de alterar significativamente a carga tributária. O entendimento reafirma que a função do intérprete tributário não é criar novas hipóteses de incidência, mas aplicar aquelas expressamente previstas em lei.

As repercussões práticas da decisão são relevantes. O precedente possui potencial efeito multiplicador sobre o setor de alimentação fora do lar, especialmente para empresas que comercializam produtos híbridos, cuja natureza jurídica desafia classificações tradicionais. Abre-se espaço para a revisão de autuações fiscais, reavaliação de enquadramentos históricos e rediscussão administrativa e judicial de exigências tributárias baseadas em interpretações ampliativas da TIPI.

A decisão também evidencia um problema estrutural do sistema tributário brasileiro: a defasagem normativa frente à constante inovação de produtos e modelos de negócio. Nesse contexto, o contencioso administrativo passa a desempenhar papel quase regulatório, estabelecendo balizas interpretativas mínimas para evitar soluções arrecadatórias desproporcionais e incompatíveis com os princípios constitucionais tributários.

Em conclusão, ao reconhecer que os sorvetes e milkshakes do McDonald’s devem ser classificados como bebidas lácteas, o CARF não apenas resolve uma controvérsia pontual, mas reafirma fundamentos centrais do Direito Tributário brasileiro: legalidade, tipicidade, segurança jurídica e vedação à interpretação fiscal expansiva. Trata-se de precedente relevante, com potencial de influenciar de forma significativa o contencioso tributário e a atuação da Administração Fiscal nos próximos anos.

Comentários: